Se oggi gestisci HR o People Operations, probabilmente conosci già la scena. Un file Excel con più tab per fisso, bonus, MBO, fringe benefit e simulazioni di costo. Una versione gira tra CFO, CEO e consulente paghe. Un’altra finisce nel CdA. Poi cambia un obiettivo, si sposta una data di vesting, salta una formula, e la discussione sui compensi dei dirigenti diventa un problema operativo prima ancora che strategico.

È qui che la executive compensation smette di essere una voce retributiva e diventa una leva di governo. Un piano ben costruito allinea chi guida l’azienda ai risultati attesi, rende più difendibili le scelte davanti agli stakeholder e aiuta a trattenere figure che il mercato prova continuamente a spostare. Un piano costruito male, invece, genera opacità, discussioni infinite sui criteri, incentivi scollegati dal business e un costo che l’azienda fatica a spiegare.

Nel contesto italiano il tema è ancora più delicato. Le PMI hanno meno struttura delle quotate, ma devono comunque prendere decisioni sofisticate su bonus, piani di lungo termine, welfare executive, fiscalità e governance. E quasi mai possono permettersi processi lenti o poco trasparenti.

Per orientarti rapidamente, trovi qui un sommario navigabile:

- Introduzione La Sfida Strategica della Executive Compensation

- Cosa Comprende la Retribuzione di un Dirigente

- Vincoli Legali e Fiscali in Italia

- Definire e Misurare la Performance Esecutiva

- Governance e Comunicazione del Piano di Compensi

- Progettare un Piano di Executive Compensation Efficace

- Automatizzare la Gestione con una Piattaforma Integrata

Introduzione La Sfida Strategica della Executive Compensation

La difficoltà non sta solo nel decidere quanto pagare un dirigente. Sta nel decidere per cosa pagarlo, quando riconoscere il valore creato e come farlo in modo sostenibile per l’azienda. In molte organizzazioni italiane il problema nasce da un equivoco: trattare la retribuzione dei dirigenti come una versione “più alta” della compensation ordinaria.

Non funziona così. Un dirigente influenza scelte di capitale, margini, organizzazione, priorità commerciali, retention dei manager chiave e spesso anche il posizionamento dell’azienda nel mercato del lavoro. Se il piano è disegnato solo per premiare il risultato annuale, spinge il vertice a chiudere bene l’esercizio. Se invece bilancia orizzonte breve e lungo, può sostenere crescita, disciplina e continuità.

Dove i piani si rompono davvero

I problemi che vedo più spesso sono quattro:

- Obiettivi poco misurabili. Si assegnano target ampi, interpretabili, difficili da chiudere senza negoziazioni finali.

- Mix retributivo incoerente. Troppo fisso per ruoli che dovrebbero avere una forte leva sulla performance, oppure troppo variabile senza basi solide.

- Scarsa leggibilità del piano. Il dirigente non capisce davvero cosa muove il payout. Il board lo capisce solo in parte.

- Governance debole. Ogni eccezione diventa un precedente e ogni deroga indebolisce il piano successivo.

Regola pratica: un buon piano di executive compensation deve essere comprensibile in pochi minuti, ma abbastanza robusto da reggere una revisione critica di CFO, board e consulente del lavoro.

Perché in Italia serve un approccio diverso

Le aziende italiane operano dentro vincoli societari, fiscali e culturali specifici. Nelle PMI, in particolare, il rapporto tra imprenditore, top management e organizzazione rende il tema molto meno “standardizzabile” rispetto ai modelli anglosassoni. Qui contano molto la chiarezza dei criteri, la sostenibilità del costo e la capacità di spiegare perché un certo pacchetto è coerente con la fase aziendale.

Quando il piano è costruito bene, il compenso smette di essere una trattativa episodica. Diventa un sistema.

Cosa Comprende la Retribuzione di un Dirigente

Un amministratore delegato accetta una RAL competitiva, poi in consiglio emergono richieste su bonus, auto, coperture assicurative, retention e possibile incentivo di lungo periodo. È in questo passaggio che molte PMI italiane capiscono un punto concreto: la retribuzione di un dirigente non è una cifra unica, ma un’architettura da progettare con criteri chiari.

Se si guarda solo alla RAL, si sottostimano costo aziendale, capacità di attrazione e tenuta del pacchetto nel tempo. Per questo conviene leggere la posizione nel suo insieme, cioè come sistema di total compensation aziendale composto da elementi che hanno funzioni diverse.

La base del pacchetto

La retribuzione fissa remunera il perimetro del ruolo, il livello di delega, la complessità decisionale e il rischio manageriale assunto. In Italia, soprattutto nelle PMI, il fisso ha spesso anche una funzione di stabilizzazione. Serve a rendere credibile l’offerta verso profili che lasciano contesti più strutturati o gruppi internazionali.

Il punto pratico è questo. Un fisso troppo alto riduce la capacità di differenziare il compenso in base ai risultati. Un fisso troppo basso costringe invece a promettere variabili difficili da sostenere o da spiegare a consuntivo.

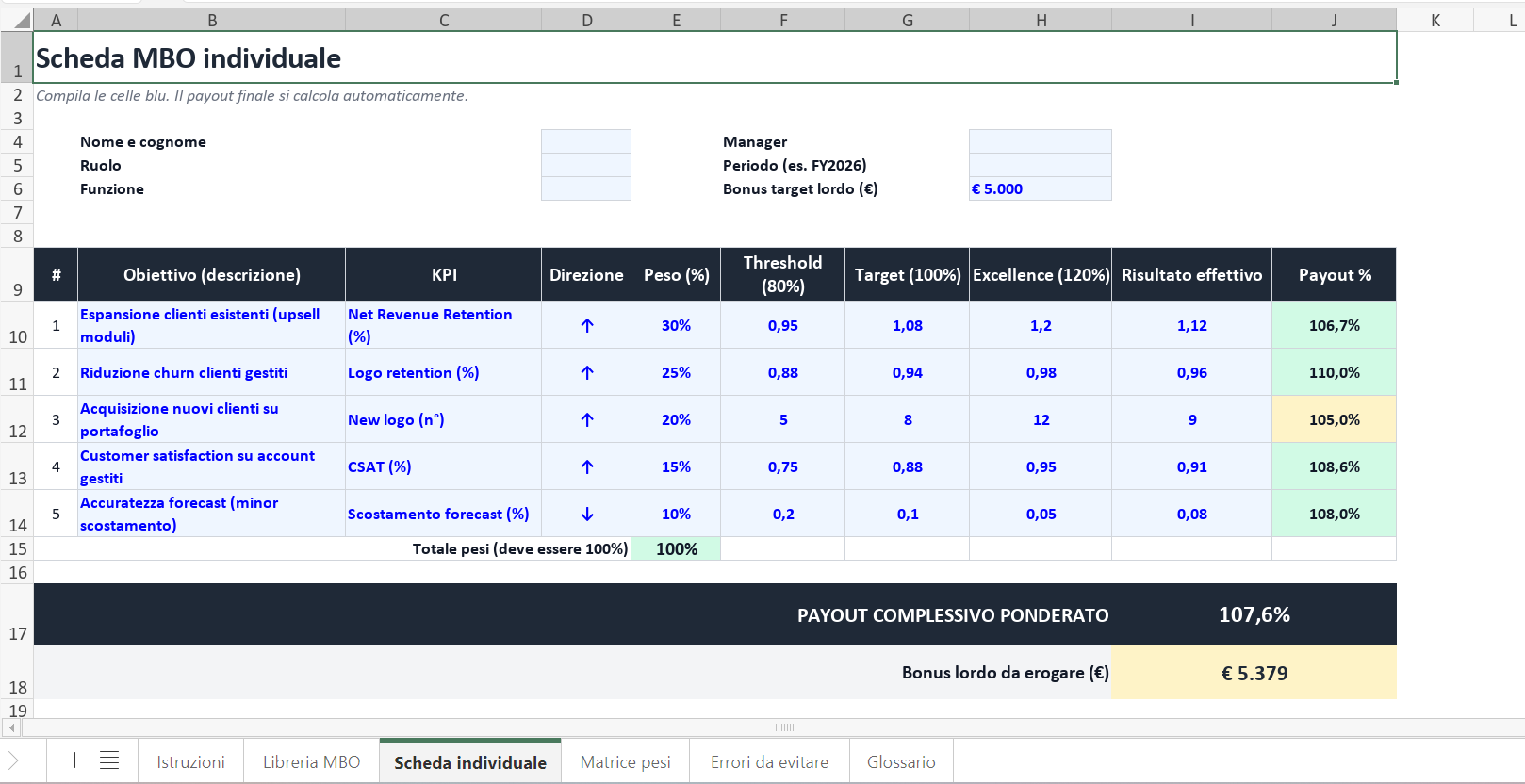

Gli incentivi a breve termine, come MBO e bonus annuali, collegano una parte della retribuzione a obiettivi misurabili nell’esercizio. Funzionano bene quando l’azienda vuole concentrare il management su margine, cassa, crescita commerciale, efficienza operativa o milestone strategiche precise. Funzionano molto meno quando i KPI sono generici, negoziati a fine anno o scollegati dal reale perimetro decisionale del dirigente.

Incentivi di lungo periodo

La componente di lungo periodo serve soprattutto a trattenere figure chiave e ad allineare le decisioni del management a un orizzonte pluriennale. Non tutte le aziende italiane hanno però le condizioni per usare veri strumenti equity. Nelle società non quotate, e in molte PMI a controllo familiare, il tema della diluizione, della governance societaria e della valutazione del capitale rende spesso più pratici strumenti sintetici o premi cash differiti legati a risultati di medio termine.

Qui la scelta va fatta con realismo. Se il dirigente può incidere su sviluppo, redditività, passaggio generazionale, acquisizioni o creazione di valore, un LTI ha senso. Se il ruolo è più esecutivo che strategico, conviene usare retention bonus o MBO pluriennali ben scritti, invece di imitare modelli da società quotata che poi restano difficili da amministrare.

Equity, strumenti sintetici e perk

Gli strumenti di lungo periodo non producono tutti lo stesso effetto su costo, governance e percezione del manager.

| Strumento LTI | Meccanismo Principale | Obiettivo Primario | Ideale Per |

|---|---|---|---|

| Stock option | Diritto ad acquistare azioni a condizioni predefinite | Allineare il dirigente all’aumento di valore nel tempo | Società con equity strutturata e prospettiva di crescita |

| RSU | Assegnazione differita di azioni o valore equivalente | Retention e permanenza fino a vesting | Organizzazioni che vogliono premiare continuità |

| Phantom stock | Premio monetario collegato al valore teorico dell’azione | Incentivare il lungo termine senza diluire il capitale | PMI e società non quotate |

| Performance shares | Assegnazione subordinata a obiettivi pluriennali | Legare il premio a risultati misurabili | Ruoli apicali con forte leva strategica |

Nella pratica italiana, phantom stock e piani cash long term sono spesso la soluzione più gestibile per le PMI. Consentono di creare un collegamento con il valore dell’impresa senza toccare l’assetto proprietario, ma richiedono formule di calcolo, trigger di pagamento e clausole di uscita scritte con precisione.

Benefit e fringe benefit

Auto aziendale, previdenza, assistenza sanitaria integrativa, coperture vita o infortuni, formazione executive e welfare non sono dettagli accessori. Per molti dirigenti incidono sulla qualità percepita del pacchetto e sulla confrontabilità con offerte alternative.

Il problema nasce quando i benefit vengono usati per coprire un impianto retributivo poco chiaro. In quel caso aumentano il costo, ma non migliorano né attraction né retention.

La regola utile è semplice. Ogni componente deve rispondere a una funzione precisa: remunerare il ruolo, premiare i risultati, trattenere nel tempo oppure migliorare la protezione personale e familiare del dirigente. Quando queste funzioni sono distinte, anche il pacchetto diventa più facile da spiegare al board, al CFO e al consulente del lavoro.

Vincoli Legali e Fiscali in Italia

Una scena tipica nelle PMI italiane è questa. Il board approva un bonus o un piano LTIP in poche righe, il dirigente ne discute il valore atteso, poi HR, finance, payroll e consulente del lavoro scoprono che mancano le regole operative che servono davvero: quando nasce il diritto, come si tratta in busta paga, cosa succede in caso di uscita e quali oneri fiscali e contributivi si attivano. È in quel passaggio che molti piani perdono qualità.

In Italia, la tenuta di un piano executive si gioca su quattro tavoli insieme: diritto del lavoro, fiscalità, governance societaria e amministrazione paghe. Se uno di questi aspetti viene affrontato tardi, il costo reale del piano cambia e aumentano le eccezioni da gestire.

La prima scelta è giuridica, prima ancora che retributiva

Bonus annuale, MBO, una tantum, stock option, RSU, phantom stock e fringe benefit producono effetti diversi. Non cambia solo il nome dello strumento. Cambiano il momento di maturazione, il momento impositivo, la base documentale da conservare e il livello di rischio in caso di contestazione.

Per ridurre ambiguità, conviene chiudere prima del lancio almeno questi punti:

- Evento di maturazione. Il diritto sorge al raggiungimento di KPI, al decorso del tempo o alla combinazione di entrambi.

- Evento di pagamento o assegnazione. La liquidazione avviene subito oppure in una data successiva già definita.

- Regole di cessazione. Dimissioni, revoca delle deleghe, licenziamento, good leaver e bad leaver richiedono esiti distinti.

- Meccanismi di correzione. Malus, clawback e poteri discrezionali del board vanno delimitati con precisione.

- Trattamento documentale. Delibera, lettera individuale, regolamento del piano e flussi verso payroll devono essere coerenti tra loro.

Il punto pratico è semplice. Se questi elementi restano impliciti, il piano diventa negoziabile ogni volta che si avvicina il payout.

Fisco, contributi e payroll vanno progettati insieme

Molte aziende definiscono il piano tra AD, HR e CFO e coinvolgono chi gestisce paghe e compliance solo alla fine. Nella pratica italiana è una sequenza rischiosa. Il trattamento fiscale e contributivo incide sulla convenienza percepita dal dirigente, sul costo aziendale e anche sulla leggibilità del piano verso sindaci, revisori o investitori.

I temi da verificare cambiano in base allo strumento, ma di solito includono tre domande operative: quando si genera imponibile, su quale valore, e attraverso quale flusso amministrativo viene gestito. Questo vale anche per i benefit, che spesso sembrano semplici finché non bisogna attribuirli correttamente, valorizzarli e rifletterli nei sistemi interni.

Per gli strumenti equity o equity-like, serve un controllo ancora più rigoroso. Nelle PMI, dove non sempre esiste un mercato di riferimento o una documentazione societaria già pronta per questi piani, definire male valore, trigger di liquidazione o clausole di uscita apre problemi sia fiscali sia civilistici. Sul punto, la guida sui piani di stock option e tassazione in Italia è utile come base di lavoro con consulente fiscale, legale e payroll.

Le aree che le PMI sottovalutano più spesso

Il primo errore è trattare benefit e variabile executive come accordi individuali scollegati da una policy. Funziona finché il numero di dirigenti è basso. Poi arrivano eccezioni, trattamenti non uniformi e ricostruzioni difficili in sede di audit o di uscita del manager.

Il secondo errore è usare formule copiate da piani di gruppi quotati o da modelli internazionali senza adattarle al contesto italiano. In una PMI italiana contano molto di più chiarezza delle clausole, tracciabilità delle delibere, coerenza con il contratto e sostenibilità amministrativa del piano.

Il terzo errore riguarda i fringe benefit. Auto, housing, polizze, formazione executive e welfare per i dirigenti hanno un impatto fiscale e contributivo che va verificato voce per voce. Non basta sapere che il benefit “fa parte del pacchetto”. Serve capire come viene valorizzato, quando entra nell’imponibile e se il trattamento è allineato ai documenti contrattuali e ai processi payroll.

La regola di buon senso che evita contenziosi

Un piano executive solido deve poter essere letto allo stesso modo da quattro soggetti diversi: dirigente, HR, CFO e consulente del lavoro. Se ciascuno lo interpreta in modo differente, il problema non nascerà al momento della firma. Nascerà al primo payout, alla prima cessazione o al primo controllo interno.

Per questo una piattaforma integrata non serve solo ad automatizzare. Serve a centralizzare regolamenti, lettere di assegnazione, KPI, calendari di vesting, simulazioni di costo azienda e flussi verso payroll, riducendo gli errori manuali che nelle PMI italiane sono la causa più frequente di attrito su questi piani.

Definire e Misurare la Performance Esecutiva

Il punto più delicato non è decidere se legare la retribuzione alla performance. È decidere quale performance misurare. Un piano executive fallisce quando i KPI sono eleganti in presentazione ma deboli nella gestione quotidiana.

Un buon KPI deve essere governabile

Per un dirigente, il KPI deve avere tre caratteristiche. Deve essere influenzabile dal ruolo, verificabile senza ambiguità e coerente con la fase aziendale. Se uno di questi elementi manca, la discussione finale sul bonus si trasforma in negoziazione politica.

Un errore classico è usare solo metriche finanziarie di sintesi. EBITDA, ricavi e marginalità sono importanti, ma spesso arrivano troppo a valle. Per ruoli apicali diversi dal CEO conviene affiancare indicatori che leggano anche esecuzione, persone e trasformazione.

Come costruire una scorecard credibile

Nella pratica, la scorecard funziona quando combina pochi indicatori ben scelti. Non serve una batteria di numeri. Serve una mappa chiara delle priorità.

Una struttura efficace può includere:

- Indicatori economici. Utili quando il dirigente ha un impatto diretto su risultati d’esercizio e disciplina finanziaria.

- Indicatori operativi. Tempi di delivery, qualità del servizio, avanzamento di progetti chiave, efficienza di processo.

- Indicatori strategici. Apertura di nuovi mercati, integrazione post acquisizione, sviluppo di capability critiche.

- Indicatori organizzativi. Succession planning, sviluppo del management, stabilità del team, qualità della leadership.

- Indicatori ESG. Hanno senso quando sono davvero collegati alla strategia e non inseriti per imitazione.

Se un KPI richiede una lunga discussione per essere interpretato, non è un buon KPI per un piano executive.

Il benchmarking serve, ma va usato bene

Il benchmark non va usato per giustificare qualsiasi aumento. Va usato per capire dove posizionare il pacchetto rispetto a dimensione, settore, complessità e fase di business. Il peer group giusto non è quello più comodo. È quello più comparabile.

Per questo consiglio sempre di verificare:

- Perimetro del ruolo. Un direttore generale con responsabilità ampia non è comparabile a un dirigente funzionale specialistico.

- Fase aziendale. Un’azienda in consolidamento non remunera come una scale-up.

- Leve reali del ruolo. Più il dirigente influenza il risultato, più la parte variabile può avere senso.

- Sostenibilità interna. Un pacchetto competitivo sul mercato ma ingestibile internamente resta una cattiva scelta.

Molte aziende migliorano quando smettono di cercare il “numero giusto” e iniziano a costruire un sistema di misura coerente. La qualità del piano dipende meno dalla sofisticazione tecnica e più dalla disciplina con cui vengono scelti, monitorati e chiusi gli obiettivi.

Governance e Comunicazione del Piano di Compensi

L’errore si vede spesso in questa scena. L’amministratore delegato chiude l’anno con risultati accettabili, il board approva un bonus, HR lo traduce in cedolino e solo dopo iniziano le domande: chi ha validato i risultati, con quali regole, con quale documentazione, e come si spiega la scelta al resto dell’organizzazione senza creare attrito interno.

Nelle PMI italiane la governance del compensation plan pesa più di quanto molti imprenditori si aspettino. Il punto non è solo stabilire quanto pagare un dirigente. Il punto è poter dimostrare, in modo ordinato e difendibile, perché quel pacchetto è stato definito così, chi lo ha approvato, come viene misurata la performance e quali verifiche fiscali, contributive e societarie sono state fatte prima dell’erogazione.

Qui entra in gioco una difficoltà tipicamente italiana. In molte aziende non quotate, soprattutto familiari, i confini tra proprietà, direzione e controllo sono stretti. Questo rende più veloce decidere, ma aumenta il rischio di piani poco tracciati, delibere deboli, obiettivi modificati a consuntivo e trattamenti che diventano difficili da sostenere davanti a collegio sindacale, revisori, consulenti del lavoro o altri dirigenti.

Chi deve decidere cosa

Una governance credibile parte da ruoli chiari. Anche in una PMI con struttura snella conviene separare quattro passaggi: proposta, validazione tecnica, approvazione formale e liquidazione.

In pratica:

- HR o Compensation & Benefits definisce architettura del pacchetto, regolamento, calendario, criteri di misurazione e coerenza con le politiche interne.

- Finance verifica budget, impatto economico, accantonamenti, effetti sul costo del lavoro e scenari di payout.

- CEO, consiglio di amministrazione o soci approvano i target e il livello di incentivo, con verbali coerenti con il sistema di deleghe.

- Payroll, consulente del lavoro e fiscalista controllano imponibile, trattamento contributivo, documentazione e corretta esecuzione amministrativa.

Questo assetto riduce due problemi ricorrenti. Il primo è il bonus approvato sulla base di criteri non formalizzati. Il secondo è il contenzioso interno, perché un piano scritto male lascia troppo spazio a interpretazioni diverse al momento del pagamento.

La comunicazione non serve a “raccontare” il piano. Serve a farlo funzionare

Se i dirigenti non capiscono bene le regole, il piano viene negoziato ogni volta. Se il management intermedio lo percepisce come discrezionale, la credibilità della leadership si indebolisce. Se payroll riceve criteri incompleti a fine anno, aumentano errori, correzioni e tempi di chiusura.

Per questo consiglio di comunicare su due livelli distinti.

Il primo è individuale. Il dirigente deve ricevere una scheda chiara con componenti del pacchetto, condizioni di maturazione, finestre di verifica, casi di malus o mancata erogazione, effetti in caso di uscita e riferimenti ai documenti approvativi.

Il secondo è organizzativo. Non serve pubblicare i dettagli dei compensi individuali. Serve spiegare i principi del sistema: quali risultati vengono premiati, quali controlli esistono, quale legame c’è tra performance, sostenibilità economica e creazione di valore nel medio periodo.

La trasparenza utile non coincide con la divulgazione totale. Coincide con regole leggibili, documentate e applicate allo stesso modo nel tempo.

Tre controlli che evitano i problemi più costosi

Nella pratica, i piani executive si complicano quasi sempre in tre punti.

Primo, target e payout non allineati ai documenti societari. Il bonus è stato “concordato”, ma non approvato con il livello di formalità richiesto.

Secondo, definizioni ambigue. EBITDA adjusted, MBO discrezionale, premio straordinario, retention bonus. Se il termine non è definito bene nel regolamento, la discussione si sposta dal merito alla lettura della clausola.

Terzo, passaggio manuale dei dati tra HR, Finance e payroll. File diversi, versioni diverse, formule cambiate a fine anno. È uno dei motivi per cui molte aziende perdono controllo proprio nella fase più delicata, cioè quella di consuntivazione e liquidazione.

Una piattaforma integrata aiuta soprattutto qui: centralizza policy, workflow approvativi, versioni dei target, documenti firmati e calcoli di payout. Per una PMI italiana non è solo una questione di efficienza. È un modo concreto per ridurre errori amministrativi, accorciare i tempi di verifica e tenere insieme governance, compliance e comunicazione senza dipendere da fogli Excel sparsi.

Progettare un Piano di Executive Compensation Efficace

Prendiamo un caso realistico. Una PMI tecnologica italiana è in fase di scale-up, ha bisogno di consolidare i margini senza rallentare la crescita e vuole trattenere un CEO con forte impatto commerciale e organizzativo. L’errore più comune sarebbe alzare semplicemente il fisso. La scelta più utile è costruire un pacchetto con logiche diverse per orizzonti diversi.

Come impostare il piano

Il lavoro parte dal budget e dal livello di rischio che l’azienda vuole condividere con il dirigente. Se il business è ancora volatile, la parte variabile deve essere presente ma non costruita su target irrealistici. Se invece l’azienda ha già processi stabili, si può aumentare la componente legata ai risultati.

In un caso del genere, io costruirei il piano attorno a quattro decisioni:

- Definire il ruolo economico del fisso. Il fisso remunera responsabilità, continuità decisionale e presidio dell’impresa.

- Usare l’annuale per ciò che il CEO può spostare in dodici mesi. Risultati commerciali, tenuta del margine, execution su priorità operative.

- Riservare il lungo termine alle scelte che maturano nel tempo. Valore d’impresa, qualità del management team, capacità di scalare.

- Trattare i benefit come completamento. Non come surrogato di una struttura variabile poco convincente.

Esempio di architettura

Per una PMI non quotata, gli strumenti equity sintetici sono spesso più gestibili delle assegnazioni di capitale. In pratica, un piano di phantom stock può riconoscere al CEO un premio collegato alla crescita di valore dell’azienda senza diluire la compagine sociale.

Una configurazione coerente potrebbe essere questa:

- Fisso per garantire stabilità e attrattività del ruolo.

- Bonus annuale con pochi KPI, scelti tra crescita sostenibile, qualità dell’esecuzione e sviluppo manageriale.

- LTI pluriennale con vesting graduale e condizioni di permanenza chiare.

- Benefit selettivi allineati a policy e fiscalità aziendale.

Le scelte che fanno la differenza

Nel caso pratico, la parte difficile non è trovare la formula. È evitare ambiguità. I target devono avere soglie minime, livello atteso e limite massimo di payout. Le condizioni di uscita vanno definite prima. Anche il board deve sapere quando può esercitare discrezionalità e quando invece deve attenersi al meccanismo.

Il criterio guida è semplice: il dirigente deve percepire che il piano è esigente ma governabile. L’azienda deve poterlo amministrare senza continue eccezioni. Quando entrambe le condizioni sono presenti, il piano regge nel tempo.

Automatizzare la Gestione con una Piattaforma Integrata

La executive compensation diventa ingestibile quando ogni pezzo vive in un sistema diverso. Obiettivi in un file, consuntivi in un altro, simulazioni di costo via mail, approvazioni su documenti separati e calcoli finali ricostruiti a mano. Non è solo inefficiente. È rischioso.

Una piattaforma integrata riduce questa frammentazione. Permette di collegare definizione dei KPI, workflow approvativi, monitoraggio della performance, forecast di budget e passaggio al sistema paghe dentro un processo unico. Per chi gestisce popolazioni manageriali o executive, il vantaggio non è solo il risparmio di tempo. È la qualità del controllo.

Cosa conviene automatizzare davvero

Le aree in cui l’automazione porta più valore sono:

- Definizione degli obiettivi. Librerie KPI, storici e coerenza tra ruoli evitano target scritti ogni anno da zero.

- Check-in e review. La performance non si scopre a consuntivo.

- Calcolo incentivi. Regole tracciate e payout verificabili riducono errori e contestazioni.

- Forecast e governance. Finance e HR lavorano su uno stesso dato.

- Connessione con payroll. Il passaggio dall’approvazione all’erogazione diventa più pulito.

Per chi sta valutando un approccio di questo tipo, una panoramica su un software per HR manager orientato a performance e incentivi aiuta a capire quali funzionalità contano davvero oltre la semplice digitalizzazione dei moduli.

L’obiettivo non è “mettere online” un vecchio processo. È usare dati, workflow e strumenti di misurazione per trasformare i compensi dei dirigenti in un sistema più rigoroso, leggibile e sostenibile.

Se stai rivedendo la tua architettura di executive compensation e vuoi eliminare fogli Excel, passaggi manuali e payout difficili da governare, Spark offre un ambiente unico per definire MBO e OKR, monitorare performance, gestire approvazioni, fare forecast di budget e integrare la premialità con i processi HR. È una soluzione utile per chi vuole portare rigore, trasparenza e velocità nella gestione dei compensi dei dirigenti in Italia.