In questo articolo:

- Capire il valore reale delle stock option in Italia

- Come viene calcolata la tassazione delle stock option

- E per le aziende? Le nuove regole sulla deducibilità

- Come si progetta un piano di stock option che funziona davvero?

- Simulazione pratica di un piano di stock option

- Gli adempimenti pratici per azienda e dipendente

- Le domande più comuni sulla tassazione delle stock option

In Italia, il momento chiave per la tassazione delle stock option è uno solo: l’esercizio. È lì che scatta l’imposta. Quando il dipendente decide di acquistare le azioni a cui ha diritto, il guadagno che ottiene viene considerato a tutti gli effetti reddito da lavoro dipendente. Su quella cifra si pagano IRPEF e contributi previdenziali.

Capire il valore reale delle stock option in Italia

Le stock option sono ormai uno strumento diffusissimo per attrarre e trattenere talenti, specialmente nei settori dove la competizione è più alta. In parole povere, offrono ai dipendenti il diritto (non l’obbligo!) di comprare azioni dell’azienda a un prezzo bloccato (strike price) dopo un certo periodo di tempo (vesting).

Pensa di ricevere oggi un “buono” che ti dà diritto a comprare le azioni della tua azienda a 10 € l’una, ma solo tra tre anni. Se fra tre anni il valore di mercato di quelle azioni è schizzato a 50 €, il tuo buono ti permette di comprarle a 10 e realizzare un guadagno immediato di 40 € per ogni azione. È facile capire come questo meccanismo allinei gli interessi di chi lavora con il successo dell’azienda.

Il ruolo cruciale della fiscalità

Qui però bisogna essere chiari: per capire il beneficio reale di un piano di stock option, è fondamentale conoscerne la tassazione. Senza una visione chiara delle imposte, si rischia di farsi un’idea sbagliata del guadagno netto. Il trattamento fiscale, infatti, incide pesantemente sul valore che il dipendente si porta a casa.

Il fisco italiano vede il guadagno che realizzi esercitando le opzioni come un fringe benefit, cioè una forma di stipendio “in natura”. Questo significa che, al momento dell’esercizio, quella somma non viene tassata come una rendita finanziaria (con aliquota secca), ma come se fosse parte della busta paga.

La vera chiave di volta della tassazione delle stock option sta tutta nel momento impositivo. A differenza di altri benefit, l’evento che fa scattare le tasse non è l’assegnazione iniziale del diritto, ma il momento in cui decidi di trasformarlo in un vantaggio economico concreto, cioè quando eserciti le opzioni.

Questa distinzione è tutto. Definisce l’intero processo. Se vuoi approfondire come questi meccanismi si differenziano dagli incentivi di breve periodo, puoi leggere la nostra guida su incentivi STI vs LTI. Ora vediamo nel dettaglio come funziona questo principio, quali sono gli obblighi per l’azienda e cosa deve sapere il dipendente per non farsi trovare impreparato con la dichiarazione dei redditi.

Come viene calcolata la tassazione delle stock option

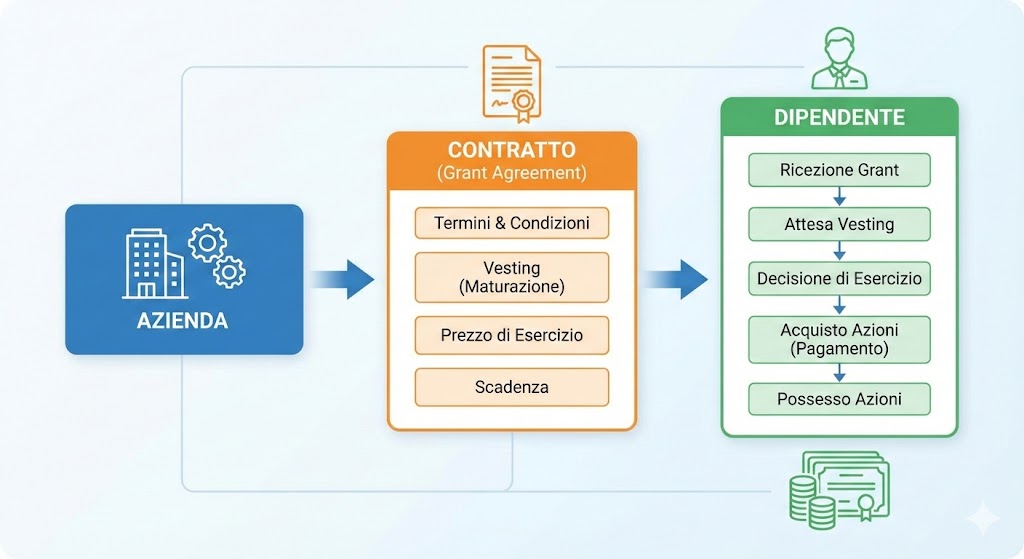

Per capire davvero la tassazione dei piani di stock option in Italia, dobbiamo distinguere due momenti chiave, con implicazioni fiscali totalmente diverse: l’assegnazione e l’esercizio.

L’assegnazione (il granting) è quando l’azienda ti offre il diritto di acquistare in futuro un certo numero di azioni a un prezzo bloccato. In questa fase, hai in mano una promessa, non un guadagno concreto. Per questo il fisco, giustamente, la considera un momento fiscalmente irrilevante. Non succede nulla.

Il momento che fa scattare tutto è l’esercizio (l’exercise). È quando decidi di usare quel diritto e compri le azioni al prezzo di esercizio (strike price) che ti era stato garantito. Lì, e solo lì, si materializza un vantaggio economico reale.

Il percorso, in pratica, è questo: l’azienda decide, ti fa un’offerta formale che tu accetti, e da lì parte il tutto.

Questo schema riassume il flusso: l’azienda formalizza l’offerta con un contratto, il dipendente la accetta e inizia il periodo di maturazione (vesting).

Calcolo della base imponibile IRPEF

Qui c’è il punto fondamentale: per il fisco italiano, il guadagno che ottieni esercitando le opzioni è considerato reddito da lavoro dipendente. Non ci sono imposte sostitutive o regimi agevolati: finisce tutto in busta paga e sconta l’IRPEF ordinaria.

La logica è semplice: lo Stato lo vede come un fringe benefit, un compenso in natura legato al tuo rapporto di lavoro.

Per calcolare l’importo su cui pagherai le tasse (la base imponibile), la formula è cristallina:

Base Imponibile = (Valore Normale dell’Azione al Momento dell’Esercizio – Prezzo di Esercizio) x Numero di Azioni

Per le società quotate, il “Valore Normale” è semplicemente la media dei prezzi di Borsa dell’ultimo mese. Per le non quotate, il discorso si complica un po’ e di solito si fa riferimento al valore del patrimonio netto.

In pratica, la tassazione colpisce lo “sconto” che ottieni rispetto al valore di mercato. Se le azioni valgono 50 € e tu le paghi 10 €, il tuo guadagno tassabile è di 40 € per ogni singola azione.

Questo importo viene aggiunto al tuo reddito annuale e tassato secondo gli scaglioni IRPEF progressivi.

Occhio ai contributi previdenziali

Un dettaglio che molti sottovalutano: i contributi. Siccome il guadagno da stock option è assimilato al reddito da lavoro, anche su questa cifra si pagano i contributi INPS.

Questo vuol dire che, oltre all’IRPEF, una fetta del guadagno viene trattenuta per la tua pensione. La quota a carico del dipendente è di solito del 9,19%, anche se può cambiare di poco a seconda dei casi.

È l’azienda, come sostituto d’imposta, a dover fare i conti: trattiene direttamente dalla busta paga sia le ritenute IRPEF sia i contributi INPS, proprio nel mese in cui eserciti le opzioni.

Esempio pratico: i numeri parlano chiaro

Vediamo un esempio numerico per rendere tutto più concreto.

- Assegnazione: Un manager riceve 1.000 stock option. Il prezzo bloccato (strike price) è di 15 € ad azione.

- Esercizio: Passano 3 anni. Il manager decide di esercitare le opzioni quando l’azione sul mercato vale 40 €.

- Calcolo del guadagno: Il suo vantaggio per ogni azione è 40 € – 15 € = 25 €. In totale, il guadagno lordo è 25 € x 1.000 azioni = 25.000 €.

È su questi 25.000 € che si calcolano le tasse. Il dipendente dovrà quindi pagare:

- Contributi INPS: Circa il 9,19%, che corrispondono a 2.297,50 €.

- IRPEF: Calcolata sulla base imponibile (i 25.000 €), che si somma al suo reddito ordinario, facendo scattare l’aliquota marginale del suo scaglione.

Come vedi, l’impatto fiscale è notevole. Chi riceve questo tipo di benefit deve conoscerne bene i meccanismi per non avere brutte sorprese e pianificare le proprie finanze con attenzione.

E per le aziende? Le nuove regole sulla deducibilità

Se per il dipendente il quadro è piuttosto definito, dal lato dell’azienda le cose si sono fatte più interessanti (e complesse) di recente. La possibilità di dedurre i costi dei piani di stock option dal proprio reddito imponibile è un tassello fondamentale per la sostenibilità finanziaria di qualsiasi piano di incentivazione.

Per anni, la normativa fiscale italiana ha concesso una certa flessibilità, creando però un evidente disallineamento temporale: l’azienda deduceva il costo in un periodo d’imposta, mentre il dipendente pagava le tasse in un altro, spesso molto dopo. Questo “gap” è stato finalmente affrontato con una riforma che punta a sincronizzare gli orologi.

L’idea di fondo è semplice: far coincidere il momento in cui l’azienda scarica il costo con quello in cui il dipendente paga le tasse sul suo guadagno.

La svolta della simmetria fiscale

Il cambiamento è arrivato con la Legge di Bilancio 2025, che ha riscritto una parte dell’articolo 95 del TUIR. Prima di questa riforma, le aziende potevano dedurre i costi dei piani di stock option quando li registravano a bilancio, spesso anticipando di molto il momento in cui il dipendente avrebbe effettivamente esercitato le sue opzioni.

Con le nuove regole, il gioco è cambiato. Ora, il costo è deducibile solo nell’anno in cui il dipendente esercita le opzioni, e solo per il valore effettivo di quelle opzioni. Questa novità introduce una maggiore simmetria fiscale: la deduzione aziendale scatta esattamente quando il reddito si manifesta per il beneficiario. Se vuoi approfondire l’impatto di questa riforma, puoi trovare un’ottima analisi sulla Legge di Bilancio 2025.

Questa modifica, anche se in apparenza semplifica, apre nuove sfide pratiche, soprattutto nel determinare con precisione il momento in cui il costo diventa fiscalmente rilevante.

Cosa cambia in pratica per le aziende

Tradotto in soldoni, cosa significa questa novità per chi gestisce la tassazione dei piani di stock option in Italia? Gli impatti si sentono in diverse aree aziendali.

- Pianificazione Fiscale: Addio alla deduzione anticipata. Le aziende devono rivedere i loro modelli di previsione dei flussi di cassa fiscali, che ora dipendono dalle scelte di esercizio dei singoli dipendenti.

- Gestione del Bilancio: Il costo del piano continua a essere contabilizzato secondo i principi contabili (IFRS 2), che di solito lo spalmano lungo tutto il periodo di vesting. Questo crea una discrepanza tra il trattamento contabile e quello fiscale, che va gestita con attenzione.

- Più burocrazia: L’azienda deve tracciare con precisione chirurgica il momento esatto in cui ogni dipendente esercita le proprie opzioni. Solo così potrà applicare la deduzione fiscale nel periodo d’imposta corretto.

In poche parole, la riforma sposta il focus dalla promessa al suo mantenimento. La deducibilità non è più legata all’assegnazione dei diritti, ma alla loro effettiva conversione in denaro.

Questa evoluzione normativa rende ancora più cruciale una progettazione attenta del piano di incentivazione. Ogni clausola, dal periodo di vesting al prezzo di esercizio, ha oggi conseguenze fiscali immediate non solo per il dipendente, ma anche per la sostenibilità del piano per l’azienda. Affidarsi a una consulenza specializzata non è più un’opzione, ma una necessità per non incappare in errori costosi, sia in termini di sanzioni che di mancati benefici fiscali.

Come si progetta un piano di stock option che funziona davvero?

Non tutti i piani di stock option sono uguali. Il modo in cui viene costruito un piano, infatti, ne determina non solo il potere di incentivazione, ma anche le dirette conseguenze sulla tassazione dei piani di stock option in Italia. Una progettazione intelligente può trasformare un semplice benefit in un vero motore di crescita per l’azienda.

Per riuscirci, bisogna andare oltre il modello base e pensare a strutture più articolate, capaci di allineare in modo quasi chirurgico gli interessi dei dipendenti con la creazione di valore per gli azionisti.

Tipologie di piani per massimizzare l’allineamento

Le aziende italiane più attente non si limitano a offrire un prezzo di esercizio fisso e tanti saluti. Usano modelli dinamici che legano il beneficio a performance reali, così da garantire che il guadagno del dipendente sia il riflesso diretto di un successo aziendale tangibile.

Storicamente, nel nostro paese sono state usate diverse strategie per determinare il prezzo di esercizio. I piani più diffusi si dividono in due grandi famiglie: gli Indexed Stock Option Plan, dove il prezzo si aggancia a un benchmark esterno (come un indice di borsa), e i Variable Stock Option Plan, dove è il prezzo stesso a cambiare in base a specifici risultati. In entrambi i casi, l’obiettivo è legare a doppio filo il successo dell’impresa a quello dei suoi talenti.

Vediamo queste due tipologie più da vicino.

- Indexed Stock Option Plan: Immagina che lo strike price non sia un numero fisso, ma che si muova insieme a un indice di mercato, per esempio il FTSE MIB. In questo scenario, il dipendente guadagna solo se la performance del titolo aziendale supera quella del mercato. È un meccanismo che premia la sovraperformance, non la semplice crescita generale del settore.

- Variable Stock Option Plan: Qui, il prezzo di esercizio diminuisce al raggiungimento di determinati obiettivi di performance (come un aumento dell’EBITDA o la crescita del fatturato). In poche parole, più l’azienda va bene, più conveniente diventa per il dipendente esercitare le sue opzioni.

Entrambe le strutture creano un legame fortissimo tra l’impegno individuale e il risultato collettivo.

Gli elementi chiave di un piano di successo

Al di là della tipologia scelta, l’efficacia di un piano di stock option dipende da come vengono definiti alcuni parametri fondamentali. Ogni elemento va calibrato con cura per bilanciare l’incentivo per il dipendente e la sostenibilità per l’azienda.

Progettare un piano di stock option è come costruire un ponte: deve essere solido, ben ancorato agli obiettivi aziendali e abbastanza attraente da invogliare le persone a percorrerlo. Se un solo pilastro è debole, l’intera struttura rischia di crollare.

Ecco i tre pilastri su cui concentrarsi:

- Criteri di Vesting (Maturazione): Non è solo una questione di tempo. Il vesting può essere legato anche a obiettivi di performance individuali o aziendali (performance vesting). Ad esempio, una parte delle opzioni matura solo se l’azienda raggiunge un certo target di ricavi.

- Prezzo di Esercizio (Strike Price): Come abbiamo visto, può essere fisso, indicizzato o variabile. La scelta dipende tutta dalla strategia aziendale. Un prezzo molto basso (ad esempio, “alla pari”) offre un incentivo maggiore, ma rischia di diluire di più il capitale sociale.

- Clausole di Performance: Sono le regole del gioco. Devono essere chiare, misurabili e realistiche. Legare il piano a KPI specifici (margine operativo, quota di mercato) lo trasforma in uno strumento di gestione strategica, non solo in un benefit. Per approfondire come strutturare questi meccanismi, puoi trovare utile la nostra guida completa al piano di incentivazione aziendale.

Una progettazione oculata di questi elementi non solo massimizza l’impatto motivazionale, ma previene anche complicazioni fiscali e gestionali. Così, il piano raggiunge il suo vero scopo: far crescere insieme l’azienda e le sue persone.

Simulazione pratica di un piano di stock option

La teoria è importante, ma per capire davvero come funziona la tassazione dei piani di stock option in Italia, niente batte un esempio concreto. Vedere i concetti applicati a numeri reali trasforma le regole astratte in qualcosa di tangibile.

In questa sezione, useremo come modello un piano di incentivazione reale per mostrarti, passo dopo passo, come gli obiettivi di performance si traducono in guadagno e quali sono le conseguenze fiscali.

Un caso studio dal mercato italiano

Per rendere la nostra simulazione il più realistica possibile, prendiamo spunto da come si muovono le aziende italiane. Un caso interessante è il Piano di Stock Option 2022-2025 di Valsoia S.p.A., che lega in modo molto stretto la maturazione delle opzioni a specifici traguardi.

In questo piano, i diritti maturano ogni anno solo se si raggiungono obiettivi legati all’EBITDA Rettificato. Il 50% dei diritti si sblocca se l’EBITDA supera quello dell’anno precedente; il restante 50% matura invece in modo progressivo, a seconda di quanto sia stato questo superamento.

Ad esempio, con un incremento tra il 5% e il 6,99% si ottiene il 20% dei diritti variabili, mentre per sbloccare la quota massima serve un incremento superiore all’11%. Il prezzo di sottoscrizione è fissato al valore nominale di 0,33 €.

Questo meccanismo dimostra come le aziende usino le stock option per allineare gli interessi di tutti alla crescita. Se vuoi approfondire, puoi leggere il documento ufficiale del piano Valsoia S.p.A..

Un piano di stock option ben strutturato non è solo un benefit, ma una narrazione condivisa. Ogni obiettivo di performance raggiunto dall’azienda diventa un capitolo di successo scritto anche dal dipendente, che vede il proprio contributo trasformarsi in valore concreto.

Mettiamo i numeri in fila

Ora passiamo a un esempio numerico per calcolare il guadagno di un dipendente e il relativo impatto fiscale.

Immaginiamo che una manager, Anna, abbia ricevuto 1.000 opzioni con uno strike price (prezzo di esercizio) di 10 € per azione. Il vesting è completato dopo tre anni, perché l’obiettivo di EBITDA è stato raggiunto.

Quando Anna decide di esercitare le sue opzioni, il valore di mercato delle azioni è di 45 €.

Ecco come si calcola il suo guadagno lordo:

- Valore di mercato totale: 1.000 azioni x 45 €/azione = 45.000 €

- Costo di esercizio per Anna: 1.000 azioni x 10 €/azione = 10.000 €

- Plusvalore lordo (fringe benefit): 45.000 € – 10.000 € = 35.000 €

Questo importo di 35.000 € è la base su cui verranno calcolate l’IRPEF e i contributi. Si tratta, a tutti gli effetti, di reddito da lavoro dipendente.

Per rendere ancora più chiaro il calcolo, abbiamo preparato una tabella riassuntiva.

| Simulazione calcolo tassazione su esercizio di 1.000 opzioni | |

|---|---|

| Voce di Calcolo | Valore Esempio |

| Numero di opzioni esercitate | 1.000 |

| Prezzo di esercizio (Strike Price) | 10 € per azione |

| Valore normale dell’azione al momento dell’esercizio | 45 € per azione |

| Costo totale di esercizio | 10.000 € |

| Valore totale delle azioni | 45.000 € |

| Reddito imponibile (Fringe Benefit) | 35.000 € |

| Aliquota contributiva INPS (a carico dipendente – es. 9,19%) | 3.216,50 € (calcolata su 35.000) |

| Imponibile fiscale IRPEF (35.000 – 3.216,50) | 31.783,50 € |

| IRPEF dovuta (calcolata a scaglioni) | Circa 8.500 € – 9.500 € |

| Netto stimato in busta paga | Circa 22.000 € – 23.000 € |

Nota: I calcoli di IRPEF e netto sono stime indicative e dipendono dal reddito complessivo del dipendente e dalle addizionali regionali/comunali.

Questo approccio pratico aiuta a visualizzare come la performance aziendale si converte in un vantaggio economico diretto, al netto degli oneri fiscali e contributivi.

Gli adempimenti pratici per azienda e dipendente

Una volta chiariti i calcoli, è il momento di passare all’azione. La gestione fiscale delle stock option non è solo teoria, ma richiede una serie di passaggi precisi, sia per l’azienda (che opera come sostituto d’imposta) sia per il dipendente, che deve saper leggere la sua busta paga e la Certificazione Unica.

Se gestito bene, questo processo diventa una checklist operativa che garantisce tranquillità fiscale a entrambi, evitando errori che possono costare caro.

Cosa deve fare l’azienda (in pratica)

Quando il dipendente esercita le sue opzioni, per l’azienda scatta una serie di doveri fiscali e contributivi da cui non si può scappare. In quel momento, l’azienda si trasforma in un sostituto d’imposta: deve calcolare e versare le tasse per conto del lavoratore.

Concretamente, nella busta paga del mese in cui avviene l’esercizio, l’azienda deve:

- Calcolare il fringe benefit: Determinare l’importo esatto del reddito tassabile, cioè la differenza tra il valore reale delle azioni e il prezzo pagato dal dipendente.

- Applicare e versare l’IRPEF: Trattenere l’IRPEF dovuta sul fringe benefit, usando l’aliquota marginale del dipendente.

- Calcolare e versare i contributi: Applicare l’aliquota INPS (di solito il 9,19% a carico del dipendente) sulla stessa cifra e versarla.

- Certificare tutto: Includere queste informazioni nella Certificazione Unica (CU) di fine anno.

L’azienda, in questo frangente, non è solo un datore di lavoro, ma agisce quasi come un esattore per conto dello Stato. Una gestione imprecisa di questo ruolo può portare a sanzioni pesanti e a fastidiosi contenziosi con l’Agenzia delle Entrate.

È un compito delicato, che richiede un perfetto allineamento tra ufficio HR, finanza e consulente del lavoro.

Cosa deve fare (e controllare) il dipendente

Dal canto suo, il dipendente non può limitarsi a guardare. È importantissimo essere proattivi, capire i documenti che si ricevono e pianificare i passi successivi per non avere sorprese.

Il documento chiave è la Certificazione Unica (CU). È lì che il dipendente troverà il riepilogo del fringe benefit che ha ricevuto. Il primo passo è controllare che i numeri corrispondano ai calcoli fatti al momento dell’esercizio. È una semplice verifica che dà la certezza che l’azienda abbia applicato la tassazione corretta. Se vuoi farti un’idea più ampia sui vari tipi di remunerazione, la nostra guida sui bonus ai dipendenti può darti un buon contesto.

Ma non è finita qui. Il percorso fiscale, infatti, continua.

Una volta che il dipendente è diventato azionista, qualsiasi guadagno futuro derivante dalla vendita di quelle azioni seguirà regole diverse. Se le vende a un prezzo più alto rispetto al valore che avevano quando le ha ricevute, la differenza è una plusvalenza, o capital gain.

Questo guadagno non è più considerato reddito da lavoro, ma reddito finanziario. In Italia, le plusvalenze generate dalla vendita di azioni sono soggette a un’imposta sostitutiva del 26%. Questo è un adempimento a carico del dipendente: dovrà essere lui a dichiarare l’operazione nella sua dichiarazione dei redditi (nel quadro RT del Modello Redditi Persone Fisiche) e a versare l’imposta dovuta.

Le domande più comuni sulla tassazione delle stock option

Siamo quasi alla fine del nostro viaggio nella tassazione dei piani di stock option in Italia. È il momento di rispondere ad alcune delle domande più frequenti, quelle che nascono sul campo e che spesso creano più di qualche grattacapo.

Questa sezione è pensata proprio per sciogliere gli ultimi dubbi, con risposte chiare e dirette. L’obiettivo è darti la tranquillità di cui hai bisogno per affrontare il tuo piano di incentivazione, trasformando la burocrazia in scelte strategiche per il tuo futuro.

Cosa succede alle mie stock option se cambio lavoro?

Questa è forse la preoccupazione numero uno. La risposta, purtroppo, non è universale: dipende tutto da cosa c’è scritto nel regolamento del tuo specifico piano.

Nella maggior parte dei casi, però, gli scenari sono questi:

- Opzioni già maturate (vested): Molti piani ti danno una finestra di tempo limitata dopo che hai lasciato l’azienda per esercitare le opzioni che hai già maturato. Spesso si tratta di 90 giorni. Se non agisci entro quel termine, le perdi. Per sempre.

- Opzioni non ancora maturate (unvested): Qui c’è poco da fare. Quasi sempre, le opzioni che non hanno ancora completato il loro percorso di vesting vengono annullate nel momento stesso in cui il rapporto di lavoro si interrompe.

- Cause “buone” e “cattive” di uscita: I piani più strutturati a volte fanno una distinzione. Se ti dimetti volontariamente potresti avere un trattamento, se vieni licenziato per giusta causa un altro. In alcuni casi, come pensionamento o invalidità, potrebbero addirittura esserci delle agevolazioni, come un’acceleration del vesting.

Come viene tassata la plusvalenza quando vendo le azioni?

Punto fondamentale. Una volta che hai esercitato le tue opzioni, hai già pagato l’IRPEF e i contributi sul valore del fringe benefit. Da quel preciso istante, non sei più un “opzionista”, ma un azionista a tutti gli effetti.

Se un domani decidi di vendere le tue azioni a un prezzo più alto rispetto al loro valore al momento dell’esercizio, stai realizzando una plusvalenza, o capital gain.

Questo guadagno non c’entra più nulla con il tuo stipendio o il reddito da lavoro. Si tratta di un reddito di natura puramente finanziaria, che viene tassato con un’imposta sostitutiva secca del 26%. Spetterà a te dichiararlo nel quadro RT del Modello Redditi Persone Fisiche.

Che differenza c’è tra i piani per startup e quelli per le grandi aziende?

Le differenze sono enormi, sia come sono costruiti sia per cosa servono.

- Grandi Aziende: Qui i piani sono spesso strumenti di gestione, legati a performance concrete e misurabili come l’EBITDA o l’andamento del titolo in borsa. L’obiettivo è allineare gli interessi del management con quelli degli azionisti, puntando a una crescita stabile nel lungo periodo.

- Startup e PMI Innovative: In questo mondo, le stock option non sono un “di cui”, ma una leva essenziale. Servono per attrarre talenti quando non ci sono i soldi per pagare stipendi da capogiro. L’idea è legare le persone chiave al successo futuro dell’azienda, offrendo loro un potenziale guadagno enorme in caso di exit (cioè se l’azienda viene venduta o si quota in borsa). Per queste realtà, la legge prevede anche dei regimi fiscali molto vantaggiosi, anche se la loro applicazione pratica può essere complessa.

Gestire obiettivi, performance e incentivi è un lavoro difficile. Spark nasce per semplificare tutto questo, mandando in pensione i vecchi fogli Excel e trasformandoli in una piattaforma integrata che automatizza l’intero ciclo di Performance Management. Dal monitoraggio degli OKR al calcolo dei bonus, Spark ti aiuta a dare valore ai tuoi talenti e a guidare la crescita. Scopri come eliminare la complessità con Spark.