Con la Legge di Bilancio, la tassazione del premio di risultato è scesa al 1%. Un cambiamento che ha reso questa forma di retribuzione variabile uno strumento potentissimo: i dipendenti vedono aumentare il netto in busta paga e le aziende possono spingere sulla produttività con un costo fiscale ridotto.

In questo articolo, andiamo dritti al punto: vediamo come funziona questa agevolazione, chi può ottenerla e cosa serve per non sbagliare.

Ecco cosa troverai in questa guida completa:

- Il meccanismo della tassazione agevolata al 1%

- I requisiti indispensabili per accedere all’aliquota del 1%

- Esempi pratici di calcolo del premio in busta paga

- Gli adempimenti per l’azienda e il ruolo dell’ufficio HR

- Automatizzare la gestione dei premi di risultato

- Domande frequenti sulla tassazione dei premi di risultato

Il meccanismo della tassazione agevolata al 1%

La tassazione del premio di risultato al 1% è una delle agevolazioni fiscali più interessanti per i lavoratori dipendenti del settore privato. Nata per dare una spinta a produttività e competitività, permette di applicare un’imposta sostitutiva super vantaggiosa su quelle somme legate ai risultati raggiunti.

In parole semplici, invece di finire nel reddito complessivo e subire la tassazione IRPEF ordinaria (con aliquote che partono dal 23%), il premio viene tassato a parte con un’aliquota fissa dell’1%. Il risultato? Un netto in busta paga decisamente più alto.

L’obiettivo della norma

L’idea del legislatore è chiara: rendere i premi di risultato più convenienti per tutti. In questo modo, le aziende sono motivate a usare sistemi di retribuzione legati alla performance, ottenendo in cambio:

- Maggiore coinvolgimento delle persone verso gli obiettivi aziendali.

- Aumento della produttività e dell’efficienza.

- Miglioramento della redditività e della qualità.

Questa agevolazione fiscale funziona come un acceleratore, trasformando il premio da un semplice costo a un vero e proprio investimento sul capitale umano. Il vantaggio è doppio: il lavoratore guadagna di più e l’azienda raggiunge i suoi traguardi più in fretta.

Il concetto chiave è quello di “imposta sostitutiva”: l’aliquota dell’1% prende il posto dell’IRPEF e delle addizionali regionali e comunali. Semplifica i calcoli e massimizza il guadagno netto per chi riceve il premio.

Differenza tra premio di risultato e bonus discrezionale

Attenzione a non fare confusione. Il premio di risultato, per essere tassato all’1%, non è un bonus una tantum o un regalo deciso all’ultimo momento. Deve essere legato a obiettivi di performance chiari, misurabili e definiti in un contratto collettivo di secondo livello (aziendale o territoriale).

Se vuoi approfondire, abbiamo scritto una guida completa sui bonus ai dipendenti che spiega bene le differenze.

Un bonus erogato a pura discrezione del datore di lavoro, senza un accordo depositato e senza un collegamento a indicatori di performance, non può beneficiare di questa agevolazione e sarà soggetto a tassazione ordinaria. Questa distinzione è la prima regola per applicare la normativa correttamente.

Certo, ecco la sezione riscritta secondo le tue indicazioni, con uno stile naturale, da esperto umano e in linea con gli esempi forniti.

I requisiti indispensabili per accedere all’aliquota del 1%

Per poter applicare la tassazione super agevolata del premio di risultato all’1%, non basta semplicemente decidere di dare una somma in più ai dipendenti. Ci sono delle regole precise da seguire, dei paletti che riguardano sia il lavoratore che il premio stesso.

Immagina di dover superare due controlli di sicurezza: se non passi il primo, non puoi accedere al secondo. E se non li superi entrambi, niente agevolazione. Vediamo nel dettaglio quali sono questi due pilastri fondamentali.

I requisiti del lavoratore

Il primo filtro riguarda la situazione del dipendente. L’agevolazione non è per tutti, ma è pensata per una fascia specifica di lavoratori, identificata tramite una soglia di reddito.

Il punto chiave è il reddito da lavoro dipendente percepito nell’anno precedente a quello in cui si paga il premio. Questo importo non deve superare gli 80.000 euro.

In parole povere, se paghi un premio nel 2026, devi controllare la Certificazione Unica (CU) del 2025 di quel dipendente. Se il suo reddito da lavoro dipendente è pari o inferiore a 80.000 euro, il primo semaforo è verde.

Questa regola serve a concentrare il beneficio fiscale sui lavoratori con redditi medio-bassi. Chi ha redditi più alti è escluso, perché si presume abbia già altre dinamiche retributive. È una verifica fondamentale che l’ufficio HR o il consulente del lavoro devono fare con la massima attenzione prima di applicare l’imposta sostitutiva in busta paga.

I requisiti del premio di risultato

Una volta che il lavoratore ha passato il “check”, tocca al premio. Anche qui, le condizioni sono ferree e servono a garantire che il bonus sia legato a un vero miglioramento delle performance aziendali, non a un semplice “extra” mascherato.

I due vincoli principali sono:

- Limite massimo dell’importo: Il premio che può godere della tassazione all’1% non può superare i 3.000 euro lordi all’anno per ogni singolo dipendente.

- Origine contrattuale: Il premio deve essere nero su bianco su un contratto collettivo di secondo livello (aziendale o territoriale), che va depositato regolarmente all’Ispettorato del Lavoro.

E se il premio è più alto di 3.000 euro? Nessun problema, ma l’agevolazione si ferma a quella soglia. La parte che eccede viene tassata con l’IRPEF ordinaria e le relative addizionali. Ad esempio, per un premio di 3.500 euro: i primi 3.000 euro saranno tassati all’1%, i 500 euro restanti seguiranno le normali aliquote fiscali.

Un altro aspetto decisivo è che il premio sia legato a obiettivi misurabili. Se vuoi approfondire come si costruiscono, puoi leggere la nostra guida su MBO e premio di risultato.

D’altronde, i premi di risultato stanno diventando un pezzo sempre più importante della retribuzione in Italia. I dati più recenti ci dicono che il valore medio annuo del premio è di 1.712,78 euro, con una bella differenza tra i contratti aziendali (in media 1.790,29 euro) e quelli territoriali (in media 1.186,69 euro), per un totale di oltre 2,6 milioni di lavoratori coinvolti.

Aumento del limite a 4.000 euro

C’è anche un’eccezione interessante che permette di alzare il tetto del premio detassabile da 3.000 a 4.000 euro.

Questa opportunità scatta quando l’azienda mette in piedi dei meccanismi di coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro. Non basta dirlo, bisogna farlo: significa creare dei gruppi di lavoro o dei comitati in cui i dipendenti partecipano attivamente alle decisioni che riguardano la produttività e l’innovazione.

Rispettare con scrupolo questa checklist è il passo fondamentale per applicare correttamente la tassazione del premio di risultato all’1% prevista dalla legge di bilancio. In questo modo, massimizzi i vantaggi per azienda e dipendenti, evitando brutte sorprese in caso di controlli.

Esempi pratici: quanto resta in busta paga?

La teoria è una cosa, ma i numeri in busta paga sono tutta un’altra storia. Per toccare con mano l’impatto della tassazione del premio di risultato all’1%, mettiamo a confronto tre scenari.

Prendiamo un premio lordo di 2.000 € e vediamo cosa arriva davvero nelle tasche di un dipendente. Questo semplice esercizio mostra perché la gestione fiscale dei premi non è un dettaglio tecnico, ma una leva strategica potentissima.

Scenario 1: Tassazione ordinaria IRPEF (la strada più costosa)

Immaginiamo che il premio da 2.000 € non abbia i requisiti per l’agevolazione. Magari manca un accordo di secondo livello depositato, oppure il dipendente supera la soglia di reddito. In questo caso, il premio viene tassato come fosse uno stipendio normale.

Ipotizzando un’aliquota IRPEF media del 35%, il calcolo è presto fatto:

- Premio lordo: 2.000,00 €

- Contributi INPS (9,19% a carico dipendente): 183,80 €

- Imponibile fiscale (Lordo – Contributi): 1.816,20 €

- Imposta IRPEF (35% sull’imponibile): 635,67 €

- Netto in busta paga: 1.180,53 €

Come vedi, oltre un terzo del valore se ne va tra contributi e tasse. Non proprio il massimo dell’incentivo.

Scenario 2: Tassazione agevolata all’1% (la svolta)

Ora applichiamo l’imposta sostitutiva dell’1%, dando per scontato che tutti i requisiti siano soddisfatti. La differenza sul netto è immediata e pesante.

Ecco come cambiano i numeri:

- Premio lordo: 2.000,00 €

- Contributi INPS (9,19% a carico dipendente): 183,80 €

- Imponibile fiscale (Lordo – Contributi): 1.816,20 €

- Imposta sostitutiva (1% sull’imponibile): 18,16 €

- Netto in busta paga: 1.798,04 €

Il confronto è impietoso: il dipendente si mette in tasca oltre 617 € in più. Questo dimostra la potenza di una gestione fiscale intelligente.

Passare dalla tassazione ordinaria a quella sostitutiva trasforma il premio da un semplice bonus a un incentivo molto più concreto ed efficace. È una leva strategica, non un tecnicismo.

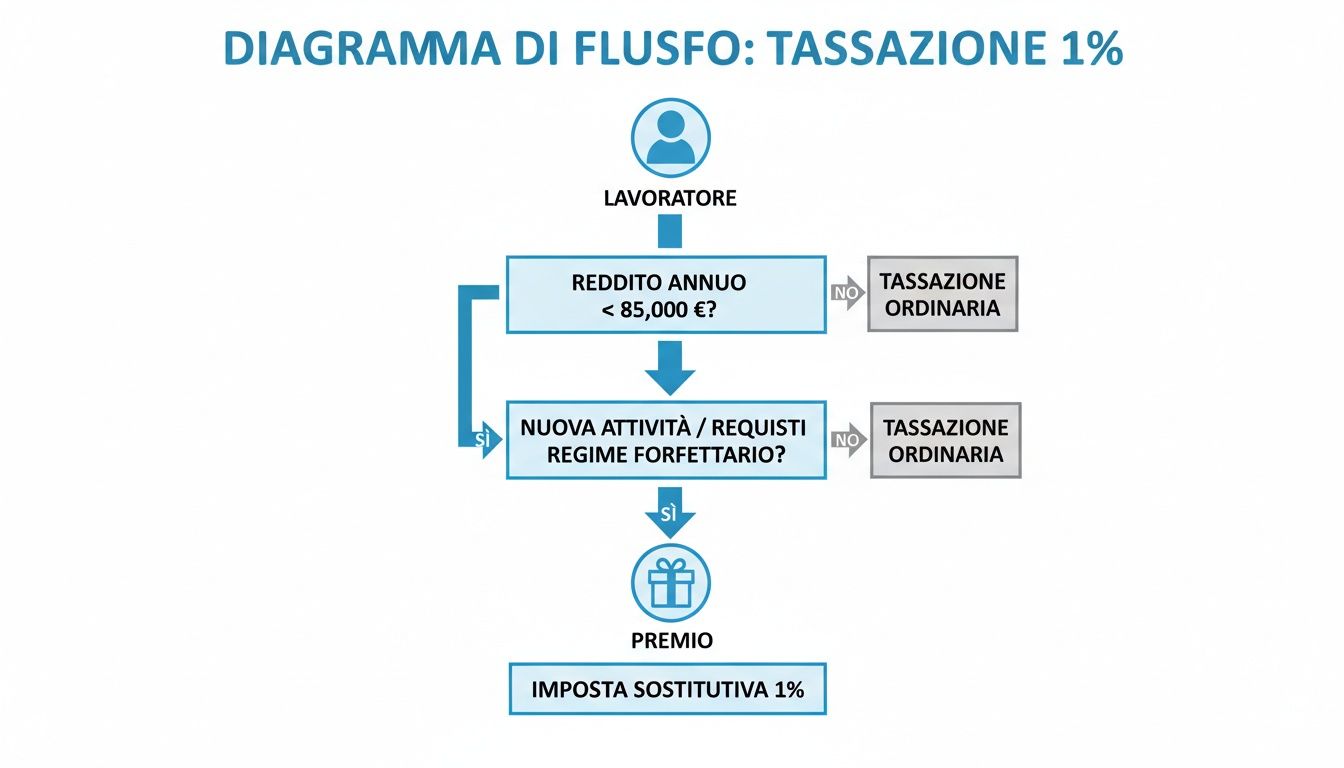

Questo schema riassume i paletti da rispettare per accedere all’aliquota dell’1%.

In pratica, il reddito del lavoratore e la natura del premio sono i due “cancelli” da superare per ottenere il beneficio.

Confronto del netto in busta paga per un premio di 2.000 €

Per avere un quadro ancora più chiaro, mettiamo i tre regimi uno accanto all’altro.

| Regime fiscale | Premio lordo | Contributi dipendente (9,19%) | Imponibile fiscale | Imposta | Netto in busta paga |

|---|---|---|---|---|---|

| Tassazione Ordinaria (35%) | 2.000 € | 183,80 € | 1.816,20 € | 635,67 € | 1.180,53 € |

| Tassazione Agevolata (1%) | 2.000 € | 183,80 € | 1.816,20 € | 18,16 € | 1.798,04 € |

| Conversione in Welfare | 2.000 € | 0,00 € | 0,00 € | 0,00 € | 2.000,00 € |

I numeri parlano da soli: la scelta del regime fiscale può aumentare il valore percepito del premio di oltre il 60%.

Scenario 3: Conversione in welfare aziendale (la scelta più efficiente)

Ma c’è una terza via, spesso la più vantaggiosa in assoluto: trasformare il premio in welfare aziendale. Invece di soldi, il dipendente riceve beni e servizi (buoni spesa, rimborsi per l’istruzione dei figli, previdenza complementare, ecc.).

Il risultato è quasi magico:

- Premio lordo convertito: 2.000,00 €

- Contributi INPS: 0,00 €

- Imposta: 0,00 €

- Valore netto spendibile: 2.000,00 €

Il premio viene completamente detassato e decontribuito. Il lordo coincide con il netto, massimizzando il potere d’acquisto per il dipendente e ottimizzando i costi per l’azienda.

Avere chiari questi calcoli è il primo passo per prendere decisioni informate e sfruttare al meglio gli strumenti che la normativa mette a disposizione.

Se vuoi approfondire come vengono gestiti fiscalmente i bonus legati agli obiettivi, scopri come viene tassato un bonus MBO nel nostro articolo dedicato.

Gli adempimenti per l’azienda e il ruolo dell’ufficio HR

Per trasformare il vantaggio della tassazione al 1% del premio di risultato da una possibilità teorica a un beneficio reale in busta paga, l’azienda deve seguire un percorso preciso. Non è un’agevolazione che scatta in automatico, ma un processo che richiede metodo, documenti in ordine e una gestione attenta da parte dell’ufficio HR, che in questo gioca un ruolo da protagonista.

Il primo passo, assolutamente fondamentale, è firmare e depositare un contratto collettivo di secondo livello. Questo accordo, che può essere aziendale (stipulato con le rappresentanze sindacali interne) o territoriale (aderendo a un contratto già esistente per il settore), è il pilastro su cui si regge l’intera struttura del premio agevolato.

Senza un contratto valido e depositato, qualsiasi premio legato alle performance, anche il più meritato, finisce sotto la tassazione ordinaria. L’accordo deve spiegare in modo chiaro quali sono gli indicatori di performance (produttività, redditività, qualità, ecc.) che, se migliorati, daranno diritto al premio.

La procedura di stesura e deposito

La parte burocratica è una fase delicata ma cruciale. Una volta firmato da tutte le parti, l’accordo va depositato per via telematica presso l’Ispettorato Territoriale del Lavoro competente.

Questa operazione va fatta entro 30 giorni dalla firma. Il deposito non è una semplice formalità, ma è l’atto che “accende la luce verde” per applicare l’imposta sostitutiva dell’1%. L’azienda dovrà poi conservare con cura tutta la documentazione, inclusa la ricevuta di deposito, pronta per eventuali controlli.

Il ruolo strategico del dipartimento HR

L’ufficio Risorse Umane è il regista di tutto il processo. Il suo compito non si limita a compilare moduli; è un’attività strategica che tocca diverse aree.

Le responsabilità principali dell’HR sono:

- Verifica dei requisiti delle persone: Controllare con attenzione che ogni dipendente che riceverà il premio non abbia superato la soglia di reddito di 80.000 euro nell’anno precedente.

- Monitoraggio degli indicatori: Lavorare fianco a fianco con i manager per misurare in modo oggettivo il raggiungimento degli obiettivi fissati nel contratto.

- Gestione documentale: Archiviare non solo l’accordo depositato, ma anche tutta la reportistica che dimostra nero su bianco il miglioramento delle performance.

- Comunicazione interna: Spiegare in modo semplice ai dipendenti come funziona il premio, quali sono gli obiettivi e i vantaggi fiscali. Questo trasforma un adempimento burocratico in un potente strumento di motivazione.

Un HR che gioca d’anticipo non solo garantisce di essere in regola con le norme, ma aiuta a costruire una cultura aziendale basata sulla trasparenza e sul riconoscimento del merito. Così il premio acquista ancora più valore agli occhi di tutti.

Controlli e sanzioni: cosa si rischia

L’Agenzia delle Entrate e l’Ispettorato del Lavoro possono fare controlli per assicurarsi che l’agevolazione sia applicata correttamente. Se viene usata in modo sbagliato – ad esempio, senza un contratto depositato o senza un reale e misurabile miglioramento delle performance – le conseguenze possono essere serie.

In caso di irregolarità, l’azienda rischia di dover pagare tutte le tasse non versate, con l’aggiunta di sanzioni e interessi. Per questo è fondamentale essere rigorosi e documentare ogni singolo passaggio, dalla definizione degli obiettivi alla misurazione dei risultati.

La trasparenza nella gestione dei premi è un principio sempre più forte, anche nel settore pubblico. Un esempio interessante viene dal comune di Prato, che ha messo in piedi un sistema per pubblicare ogni anno i dati sui premi distribuiti al personale, garantendo massima chiarezza. Per approfondire questo modello, trovi maggiori informazioni sui dati relativi ai premi del Comune di Prato.

Meno fogli di calcolo, più strategia: come automatizzare la gestione dei premi

Se per gestire i premi di risultato usate ancora i fogli Excel, lo sapete bene: state aggiungendo un sacco di lavoro a un processo che dovrebbe essere semplice e strategico. Calcoli fatti a mano, controlli incrociati, il rischio sempre dietro l’angolo di sbagliare una formula… tutto questo non solo rallenta l’ufficio HR, ma rende impossibile capire che impatto abbiano davvero i premi sulle performance.

Per trasformare il premio di risultato da un peso amministrativo a una vera leva di crescita, la strada è una sola: l’automazione. Una piattaforma integrata può gestire tutto il percorso, dall’assegnazione degli obiettivi fino alla busta paga. E lo fa bene.

Obiettivi chiari e tracciabili, per tutti

Il punto di partenza è la chiarezza. Se gli obiettivi non sono misurabili, il premio perde ogni significato. Le piattaforme dedicate, come ad esempio Spark, permettono di definire e assegnare MBO (Management by Objectives) e OKR (Objectives and Key Results) in modo semplice e trasparente.

Basta con gli obiettivi generici persi in chissà quale email. Ogni persona può vedere i propri target, capire come sta contribuendo al successo del team e dell’azienda, e seguire i progressi in tempo reale. È un cambio di passo enorme, che lega la tassazione agevolata del premio di risultato a performance concrete e verificabili.

Un unico posto per monitorare e calcolare

Il vero colpo di genio di un sistema automatizzato è che centralizza le informazioni. Una piattaforma di performance management raccoglie i dati sui progressi degli obiettivi, così l’HR non deve più passare le giornate a rincorrere manager e dipendenti per avere aggiornamenti.

I calcoli diventano automatici, precisi, basati sui criteri stabiliti nell’accordo sindacale. Questo non solo azzera il margine di errore, ma garantisce che tutti siano trattati in modo equo.

L’automazione libera l’HR da compiti ripetitivi che portano via tempo e non aggiungono valore. Questo significa potersi dedicare finalmente ad attività strategiche: analizzare le performance, pianificare la crescita dei talenti, migliorare il coinvolgimento delle persone.

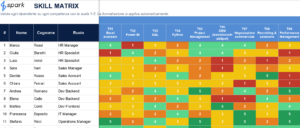

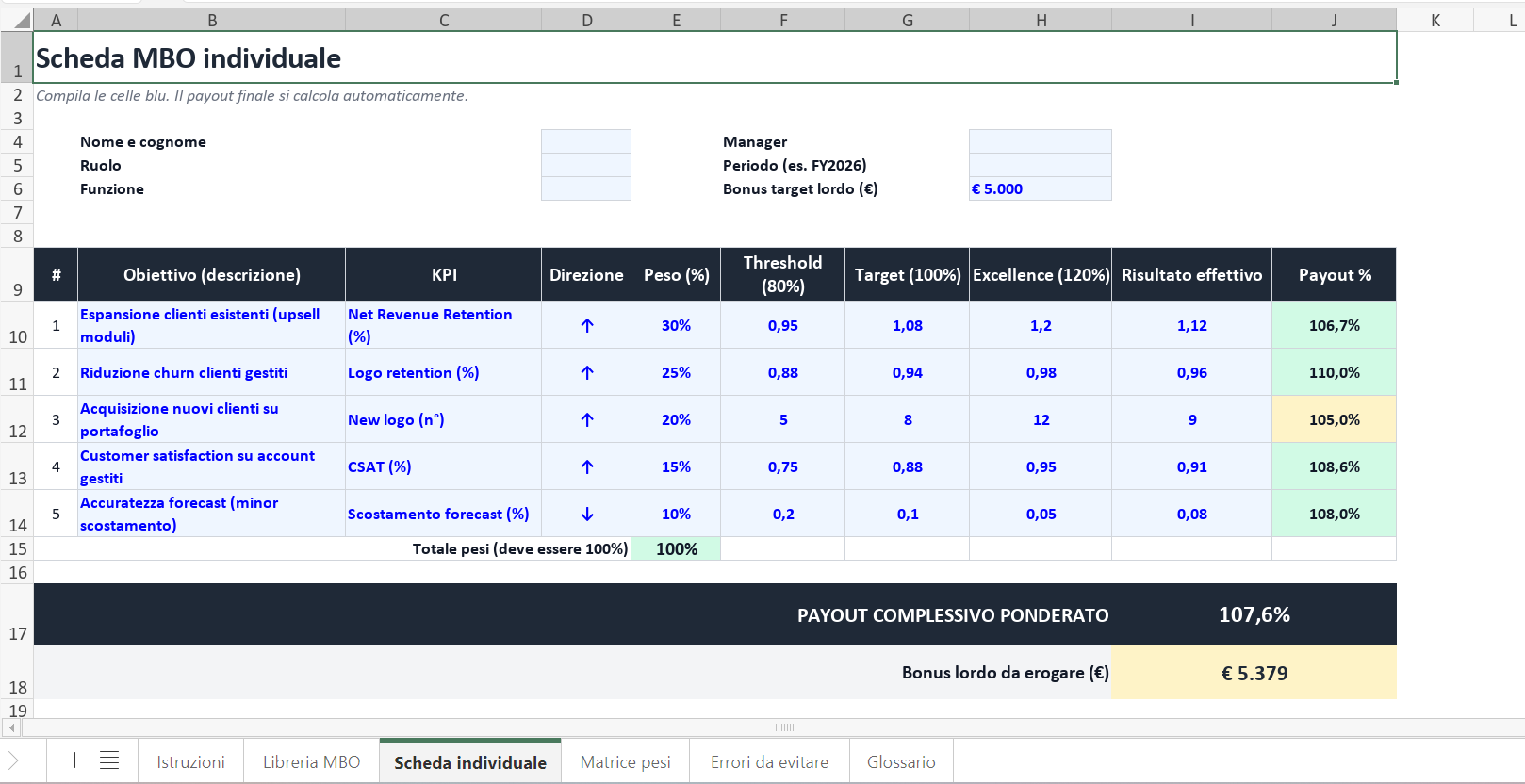

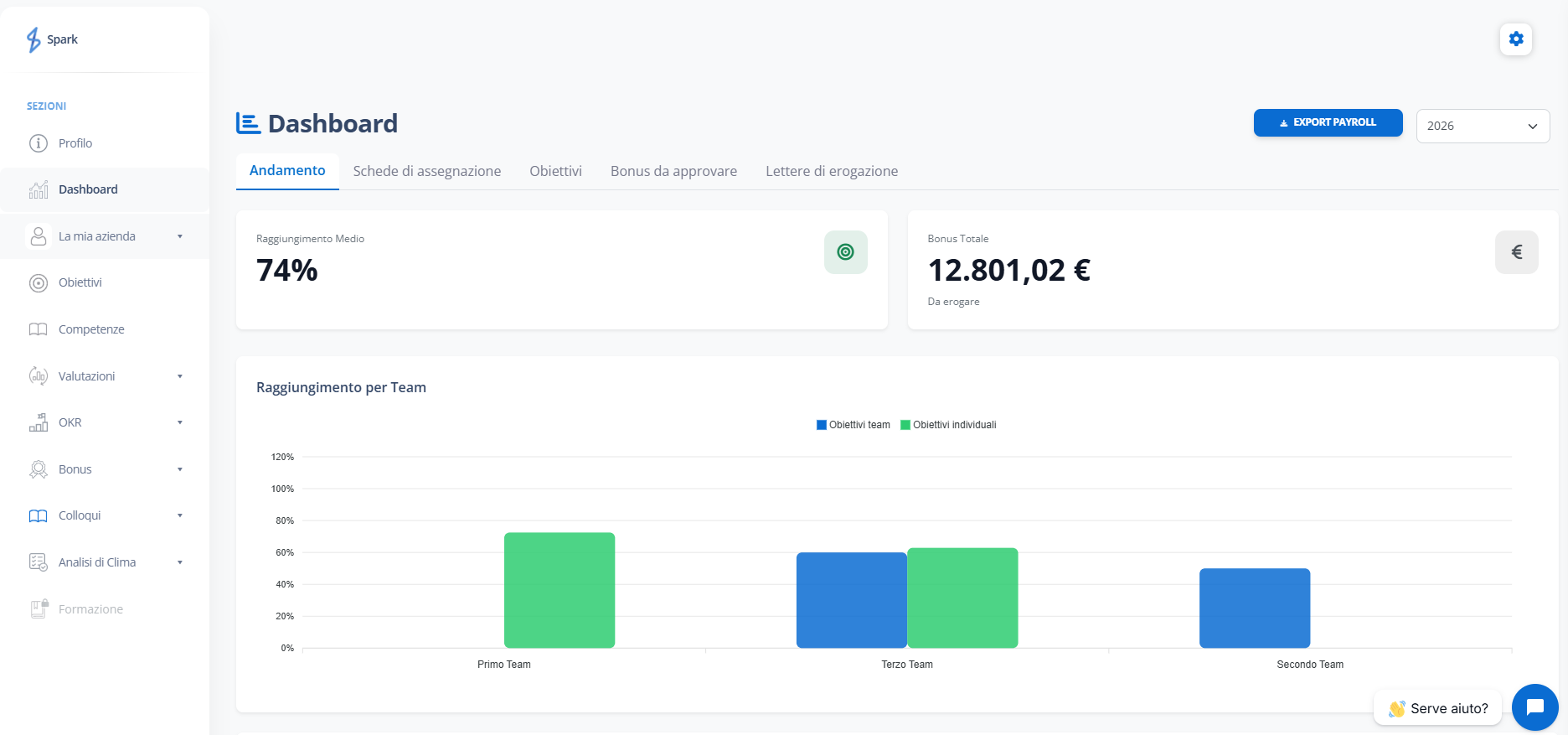

Questa immagine mostra come in Spark sia possibile gestire e monitorare gli obiettivi e i bonus del personale, con export pronto per il payroll.

Approvazioni rapide e integrazione con le paghe

Una volta calcolati gli importi, il processo va validato. Le piattaforme moderne gestiscono tutto in digitale: i manager ricevono una notifica, rivedono i dati e approvano con un click. Tutto resta tracciato, sicuro e consultabile in qualsiasi momento.

L’ultimo passo, quello che chiude il cerchio, è l’integrazione con il software paghe. I dati sui premi passano direttamente al sistema di payroll, garantendo che tutto arrivi in busta paga puntuale e senza errori, già con la corretta imposta sostitutiva applicata.

Passare a un approccio automatizzato significa, in pratica:

- Meno rischi: Eliminare gli errori manuali vuol dire meno contestazioni e meno preoccupazioni in caso di controlli.

- Più trasparenza: Tutti, dal singolo dipendente al CEO, vedono chiaramente come vengono misurate e premiate le performance.

- Più coinvolgimento: Un processo giusto e comprensibile rafforza la fiducia e la motivazione delle persone.

In poche parole, abbandonare i fogli di calcolo per una piattaforma dedicata non è solo una scelta tecnologica. È una decisione strategica che trasforma il premio di risultato in un vero motore per la gestione delle performance.

Domande frequenti sulla tassazione dei premi di risultato

Arrivati a questo punto, è normale avere ancora qualche dubbio. La normativa sulla tassazione agevolata è un’opportunità enorme, ma come spesso accade in Italia, è piena di dettagli.

Qui rispondiamo alle domande più comuni che ci sentiamo fare ogni giorno, in modo diretto e senza giri di parole.

Il premio di risultato è sempre tassato all’1%?

No, non è un automatismo. La tassazione del premio di risultato all’1% è un’opzione, un’agevolazione che scatta solo se si rispettano tutte le condizioni previste.

Serve un contratto di secondo livello (aziendale o territoriale) depositato, il lavoratore deve aver guadagnato meno di 80.000 € di reddito da lavoro dipendente l’anno prima e il premio non può superare i 3.000 € lordi. Se manca anche solo uno di questi paletti, il premio finisce dritto in tassazione IRPEF ordinaria, e l’impatto sul netto in busta paga si fa sentire.

Che succede se il premio supera i 3.000 euro?

L’agevolazione ha un tetto preciso. Se un dipendente matura un premio di risultato che va oltre i 3.000 euro, ad esempio 3.500 euro, il beneficio non si perde, ma si applica solo sulla parte che rientra nel limite.

In pratica:

- I primi 3.000 euro sono tassati con l’imposta sostitutiva dell’1%.

- I restanti 500 euro seguono la strada della tassazione ordinaria IRPEF, con le solite addizionali regionali e comunali.

Quindi, state tranquilli: il vantaggio fiscale rimane, ma solo fino alla soglia massima.

Posso rifiutare la tassazione agevolata?

Sì, il lavoratore può rinunciare all’imposta sostitutiva. Potrebbe avere senso farlo in situazioni molto particolari, ad esempio se ha un reddito complessivo basso e vuole usare le detrazioni fiscali che altrimenti andrebbero perse.

La rinuncia va comunicata per iscritto all’azienda. A quel punto, l’intero importo del premio di risultato entra a far parte del reddito complessivo e viene tassato secondo le aliquote IRPEF standard.

La scelta tra tassazione agevolata e ordinaria dipende dalla situazione fiscale del singolo dipendente. Anche se l’1% è quasi sempre l’opzione migliore, in casi specifici un confronto non fa mai male.

L’importo del premio tassato all’1% fa reddito?

No, e questo è uno dei vantaggi più sottovalutati. Le somme tassate con l’imposta sostitutiva dell’1% sono escluse dal reddito complessivo. Questo significa che non vanno a toccare il calcolo delle detrazioni per lavoro dipendente, per i figli a carico o per altre spese.

E non solo: non contano per determinare il reddito ISEE necessario per accedere a bonus o prestazioni sociali. È un beneficio “pulito”, che non crea effetti collaterali.

Gestire i premi di risultato, dagli obiettivi fino al calcolo in busta paga, è un processo che può diventare complicato e portare via tempo prezioso.

Spark semplifica tutto questo. La nostra piattaforma integrata automatizza la gestione delle performance, elimina la schiavitù dei fogli Excel e garantisce calcoli precisi e trasparenti.

Scopri su https://tryspark.co come possiamo aiutarti a trasformare i premi in un vero motore di crescita per la tua azienda.